不動産売買決済の名義変更登記手続は、横浜リーガルハート司法書士事務所に(横浜市・川崎市・神奈川県内・東京都内限定)

不動産売買の名義変更登記手続について素朴な疑問

不動産売買の名義変更登記手続をする司法書士は、どうやって決めるのですか?

通常、不動産を購入する買主は、新聞折り込みチラシやウェブサイトなどで購入したい不動産を探します。

購入したい不動産が見つかった場合、不動産仲介業者や売主業者に問い合わせをします。

次に、不動産の売買価格や購入条件が決まりましたら、売主と売買契約を締結します。

この際、仲介業者から不動産の名義変更登記手続の説明があり、その手続をする司法書士を誰にするかの説明があります。

買主の多くは、登記手続をする司法書士の知り合いがいないのが普通ですから、一般的には、業者の指定する司法書士が名義変更登記手続をすることになります。

司法書士の選択権は、誰に?

ところが、不動産売買の名義変更登記手続をする司法書士の選択権は、基本的に、買主にあります。

この名義変更登記手続を買主、売主を代理して行う専門家が、登記手続の国家資格登録者の司法書士です。

ところで、名義変更登記手続の登記費用は、どなたが負担するのでしょうか。

売主ですか? 買主ですか? (仲介)業者ですか?

それとも住宅ローン担保権者の金融機関ですか?

不動産を購入する買主は、

1)自分に名義変更するための所有権の登記(所有権移転登記や所有権保存登記)と

2)住宅ローンがある場合の抵当権設定登記の

登記費用を負担することになっています。

なぜなら、

1)の所有権の登記(所有権移転登記や所有権保存登記)の費用を買主が負担する理由は、不動産売買契約書に特約として記載されます。

関東圏(横浜市、川崎市、神奈川県、東京都内など)では、買主名義に移転登記する名義変更手続の登記費用は、買主が負担する、と不動産売買契約書に特約として明記されるのが一般的です。

2)の住宅ローンの抵当権設定の登記費用も買主が負担するのが一般的です。

その理由も、金融機関の抵当権設定契約証書に、抵当権設定の登記費用は、債務者・設定者(である買主)が負担する、と特約として明記されているのが一般的だからです。

(同時に、住宅ローンの完済時に行う抵当権抹消登記費用についても、債務者・設定者(所有者)が負担すると明記されます。)

その結果、不動産売買の名義変更登記手続をする場合、登記費用を買主が負担することから、基本的に、「契約上、登記費用を支払う義務のある買主」に司法書士を選択する権利がある、ということになります。

このことは、登記費用を支払う買主が、登記を代行する司法書士を決めてよいでしょう、という意味です。

また、売主から買主に確実に名義を変更するために、買主ご自身が信頼のできる司法書士に依頼した方がよいということも言えます。これは、単に登記費用(司法書士報酬)が高いか安いかの問題とは別です。

したがいまして、登記手続を依頼される場合は、買主ご自身に、司法書士を選択する権利がある、ということをご確認の上、ご依頼いただきます。

ところが現実は、「契約の特約によって登記費用を負担する義務のある買主」が、司法書士を選択する権利があるにもかかわらず、別途、司法書士を指定する権利を売買契約の特約などによって、売主の業者、仲介業者や金融機関の指定によって、登記手続を行う司法書士が決定されてしまうのが現状です。

契約の特約により「登記費用を支払う義務のある買主」が、売主の業者、仲介業者や金融機関の指定によって、司法書士を指定され、買主がその司法書士の報酬に拘束されても、平気ですか?

「登記費用を支払う義務のある買主」が、ご自分で司法書士を選択する自由(権利)があってもよさそうですよね。

不動産売買の登記費用(司法書士報酬)は日本全国一律料金ですか?

上記のように、契約の特約によって登記費用を負担する義務のある買主が、売主の業者や、仲介業者や金融機関に対して「お任せ」状態となってしまう理由は、不動産を購入する、ということが、一生に一、二度のことで、登記費用(司法書士報酬)は、どこの司法書士事務所に依頼しても、同一だと思い込まれているからです。

今日、司法書士報酬について、日本全国一律ということはなく、不当誘致に当たらない限り、自由に司法書士報酬を決めることができることになっています。

もちろん、司法書士を選択・指定する動機が費用(司法書士報酬)だけとは限りません。

不動産売買の名義変更登記手続のご依頼は 「不動産売買登記パック」を

横浜リーガルハート司法書士事務所は、不動産売買による名義変更登記手続について、安心してご依頼いただけるよう、情報提供し、登記完了まで代行させていただきます

司法書士報酬は、不動産売買の登記手続における不動産の評価価格、不動産の個数、登記申請の方法、公衆用道路の持分の有り無し、抵当権設定の本数、所有権移転登記原因証明情報の作成、不動産決済の場所、不動産の登記所の場所、立会料、旅費日当などによって、一般的には、不動産売買登記手続の司法書士報酬に違いが生ずることが多々あります。

そこで、横浜リーガルハート司法書士事務所では、特に、不動産売買登記手続の司法書士報酬について、できるだけシンプルに、という考えのもと、不動産売買登記に必要な手続や証明書の取得などをパッケージにし、定額としています。

司法書士報酬の基準は、不動産売買による名義変更登記について「不動産の売買価格」を基準にし、住宅ローンの抵当権設定登記について「住宅ローンの債権額」を基準としています。

対応地域は、不動産所在地が横浜市、川崎市、神奈川県、東京都内です。(費用は、立会料・旅費日当込み)これ以外の地域については、別途、旅費日当の追加があります。

不動産売買の名義変更登記手続完了まで不動産売買登記パックのご提案

当事務所の司法書士報酬(消費税抜き)は

不動産売買登記(買主への名義変更)の司法書士報酬(税抜き)

| 不動産の売買代金が | 司法書士報酬(税抜き) |

|---|---|

| 1千万円まで | 40,000円 |

| 2千万円まで | 50,000円 |

| 5千万円まで | 60,000円 |

| 1億円まで | 70,000円 |

| 1億円を超えるとき | 売買価格の0・1% |

抵当権設定登記の司法書士報酬(税抜き)

| 住宅ローンの債権額が | 司法書士報酬(税抜き) |

|---|---|

| 5千万円まで | 30,000円 |

| 1億円まで | 50,000円 |

| 1億円を超えるとき | 債権額の0・1% |

| 抵当権2本目追加報酬 (ペアローン) | 10,000円 |

登録免許税などの実費については、不動産売買登記費用(買主)でご確認ください。

登録免許税は、登記申請の際、登記所に納める税金です。この税額は、当然のことながら、司法書士事務所によって異なることはありません。

対応地域は、不動産所在地が横浜市、川崎市、神奈川県、東京都内です。(費用は、立会料・旅費日当込み) これ以外の地域については、別途、旅費日当の追加があります。

お申込みの期限について

不動産売買登記のご依頼は、不動産売買代金の最終決済日より1週間前までにお申込みくださるようお願いいたします。

住宅ローンをご利用される買主様は、住宅ローンの申込み後、金融機関との金銭消費貸借契約日までにご依頼ください。

また、買主様のご希望日によっては、当事務所の日程と合わない場合、ご依頼をお断りする場合もございます。その際は、あしからずご容赦願います。

「不動産売買登記パック」をご依頼される買主に対して

次の一連の手続を行います。司法書士報酬の中にすべて含まれます。

- 不動産売買の名義変更登記申請の代理手続

- 不動産売買の名義変更登記手続に関するご相談、アドバイス

- (仲介)業者や金融機関との事前打合せ

- 不動産売買登記費用(買主)のお見積書の作成

- 不動産売買名義変更の登記申請前と完了後の登記事項証明書の取得

- 住宅ローンがある場合の金融機関から書類の受領

- 所有権移転登記原因証明情報、登記申請用委任状の作成

- 住宅用家屋証明書の取得(必要な場合、登録免許税の減税証明の取得)

- 不動産売買最終代金決済の立会

買主・売主の本人確認と意思確認

登記申請に必要な書類の確認 - 登記受託書の買主への交付

- 登記所に登記申請

- 「登記申請・受付のお知らせ」のメール

- 登記所から登記完了書類の受領

- 不動産売買登記完了書類を表紙に合綴

- 不動産売買登記完了書類の郵送

- 住宅ローンがある場合の金融機関への書類の郵送

不動産売買登記完了まで「不動産売買登記パック」をご利用いただける買主

- 対応地域は、不動産所在地が横浜市、川崎市、神奈川県、東京都内です。(費用は、立会料・旅費日当込み)これ以外の地域については、別途、旅費日当の追加があります。

- 買主様が司法書士を選択できる場合です。あらかじめ、買主様ご自身が司法書士を選択できるかどうか、業者や金融機関にご確認願います。(金融機関によっては、金融機関指定の司法書士でなければ融資を実行しない場合もあります。)

不動産売買名義変更登記手続について当事務所の司法書士報酬の基準

不動産売買の名義変更登記手続では、上記「不動産売買登記パックをご依頼される買主に対して」に記載しました共通の手続をいたします。

これは、登記手続のお話を伺った時点から登記完了書類のお渡しまでの間に行う一連の手続を、どの買主の売買登記手続においても共通の手続として行います。

そのため、当事務所の司法書士報酬は、これら一連の手続として最低限、お支払いいただきたい料金を設定しております。

これらは、買主の売買による名義変更の事案によって、すべて異なり、オーダーメイドで対応する必要があるからです。

また、不動産売買の場合は、売買代金の最終決済時において、数千万円の移動(決済)が行われます。

この売買代金の決済において、司法書士は、名義変更登記に必要な書類の確認、判断や売主本人の確認など、速やかに正確に行わなければなりません。(このことが、世間で、司法書士は登記手続の専門家、といわれるゆえんです。)

司法書士がこれらの確認、判断の終了を宣言することによって、数千万円の決済が行われることになります。

司法書士は、この最終売買代金の決済が行われた後、当日、登記申請いたします。

もし、上記書類の確認、判断などに不備があった場合で登記を完了できない場合には、司法書士が責任を負うことになります。

このような数千万円の移動、という点から、

当事務所では、不動産売買の名義変更登記手続における司法書士報酬は、「不動産の売買代金」を基準としております。

また、不動産売買にともなう住宅ローンの抵当権設定登記手続における司法書士報酬は、「住宅ローンの債権額」を基準としております。

不動産売買登記完了まで「不動産売買登記パック」の手順

一般の方は、分からないことやご質問、疑問に思うことなど、司法書士に聞くことを遠慮しがちですが、こういったことは、早めに解決したいものです。

こういったことについて、何度でも、電話やメールなどで遠慮しないでお気軽に聞いていただいた方が、私としては、コミュニケーションをはかることもできますし、誤解や曖昧なままにしてしまうことの方が、かえって、手続がスムーズにいかないことにもなります。

ですから、率直に申しまして、 分からないことやご質問、疑問に思うことなどを無くすためにも、積極的に聞いていただきたいと考えています。

- (買主)

不動産売買名義変更登記手続のお申込み(tel:045-222-8559またはお問合わせ・ご相談・お見積り依頼フォーム)

(仲介)業者、金融機関の連絡先のご指示 - (当事務所)

(仲介)業者に連絡

不動産売買名義変更登記手続に必要な書類の打合わせ

売買登記費用のお見積書の作成、連絡

最終売買代金決済の打合せ

買主、売主の必要書類のご連絡

住宅ローンの金融機関との打合せ、抵当権設定書類の受領

売主関係書類の事前確認

所有権移転登記原因証明情報、登記申請用委任状など登記関係書類の事前作成 - (最終売買代金決済・立会当日)

各種登記関係書類に署名、押印、確認

買主、売主ご本人確認、意思確認

最終売買代金決済の実行

(買主)登記費用(実費・報酬)のお支払い(現金またはお振込み) - (当事務所)

不動産売買登記の申請 - (当事務所)

「登記申請・受付のお知らせ」の買主へのメール - (当事務所)

登記完了を買主にご連絡

登記完了書類を買主に郵送

登記完了書類は、次の書類です。

不動産登記権利情報 表紙に合綴

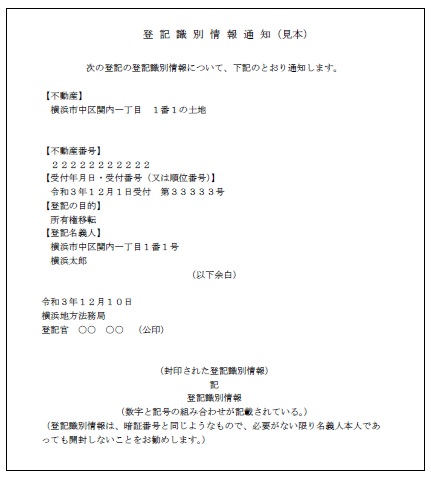

1 登記識別情報通知(権利証)

2 登記完了証(所有権移転)

3 不動産登記事項証明書

登記識別情報通知・登記完了証・登記事項証明書(見本)

登記識別情報が必要となる場合の重要書類です。

.jpg)

.jpg)

いつでも、法務局で取得できます。

不動産売買名義変更登記手続は司法書士に

司法書士は不動産・会社登記手続の専門家(国家資格登録者)です。

不動産登記手続のうち、不動産売買の名義変更登記など、権利に関する不動産登記の専門家(国家資格登録者)は、司法書士だけです。